Prix au m² en vente à terme : le vrai coût par rapport au crédit immobilier

Si vous comparez uniquement le prix au m² affiché, la vente à terme paraît souvent “plus chère”. Sauf que le vrai prix d’un achat immobilier à crédit, c’est le prix… plus les intérêts, l’assurance, les garanties, le courtage. En vente à terme, vous remboursez 100 % de capital chaque mois, sans intérêts bancaires. Résultat : un prix au m² affiché parfois plus haut… mais un coût total souvent plus bas. Voici comment juger correctement.

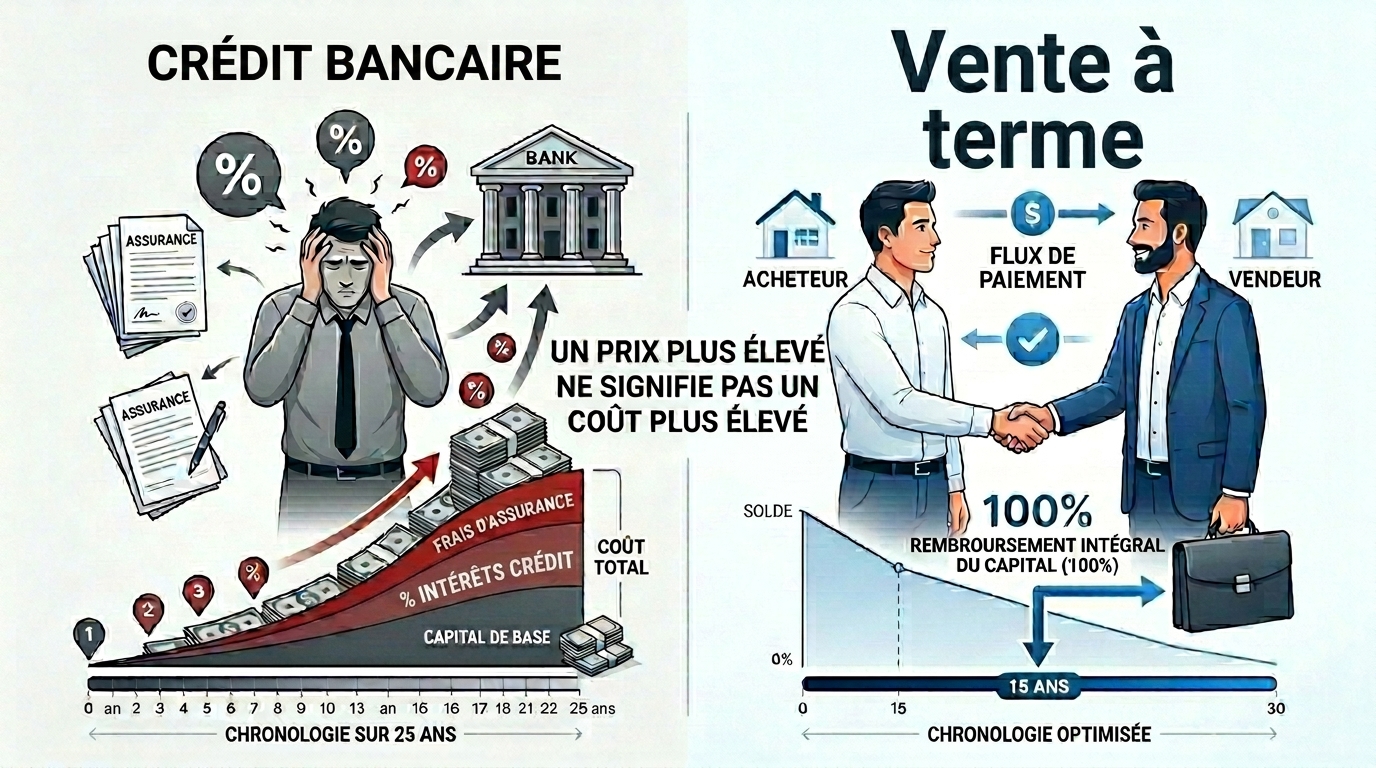

Prix au m² en vente à terme : comparez des coûts totaux, pas une étiquette.

Le prix au m² en vente à terme peut afficher +5 à +25 % par rapport à une vente classique. Beaucoup s’arrêtent là et concluent trop vite : “c’est plus cher”. Sur le terrain, c’est l’inverse que nous constatons souvent. Avec un crédit immobilier, vous payez le bien… et le coût de l’argent (intérêts + assurance + garanties). En vente à terme, chaque mensualité amortit 100 % du capital dû au vendeur. Pas d’intérêts bancaires. Le bon réflexe : raisonner en coût total sur la durée, pas sur l’étiquette au m².

Pourquoi le prix affiché peut être plus haut en vente à terme

- Le vendeur vous “finance” sans banque : il accepte d’être payé dans le temps. Il intègre une prime de portage (coût d’opportunité du capital) dans le prix.

- Durée et risque d’impayés : même si l’acte notarié prévoit clause résolutoire et privilège du vendeur, le risque temps existe et se valorise.

- Vente à terme occupée : le vendeur garde l’usage du bien pendant X années. Ce droit d’usage se valorise et se reflète dans le prix.

- Indexation éventuelle des mensualités (souvent sur l’IRL) : elle protège le vendeur contre l’inflation, donc influe sur le prix négocié.

- Service et accessibilité : pour un acheteur sans crédit (indépendants, CDD, auto-entrepreneurs), la vente à terme supprime l’obstacle bancaire. Cette valeur d’accès a un prix.

Crédit immobilier : le prix réel, c’est prix + intérêts + assurance + garanties

- Intérêts sur 15–25 ans : souvent plusieurs dizaines, voire plus de 100 k€ selon les taux et durées.

- Assurance emprunteur (TAEA) : obligatoire dans la majorité des dossiers, elle pèse des milliers d’euros.

- Garanties (hypothèque/PPD) + frais de dossier/courtage : coût additionnel non négligeable.

- Frais de notaire : dus dans les deux cas, mais le montant évolue avec la base taxable.

- Éventuelles indemnités de remboursement anticipé (IRA) : si vous revendez ou renégociez.

Vente à terme : vous remboursez 100 % de capital chaque mois

Le mécanisme est simple : prix = bouquet (à l’acte) + somme des mensualités sur la durée. Chaque mensualité réduit directement le capital dû. Pas d’intérêts bancaires, pas d’assurance emprunteur imposée par une banque, pas de frais de garantie bancaire. Sécurité juridique via un acte notarié avec clause résolutoire et privilège du vendeur.

Ce que l’acheteur ressent sur sa trésorerie est aussi parlant : même mensualité de 1 600 €, mais pendant 15 ans en vente à terme contre 25 ans à crédit. L’effort total est mécaniquement différent.

Ce que nous observons sur le terrain

- Surcote typique en vente à terme libre : +8 % à +20 % vs prix cash, croissante avec la durée et un faible bouquet.

- Surcote typique en vente à terme occupée : +15 % à +35 % selon la valeur du droit d’usage conservé par le vendeur (âge, durée, marché local).

- Pour les profils refusés par les banques mais solvables (indépendants, CDD), la vente à terme est souvent la seule voie d’accession. La “surcote” paie en fait l’absence d’intérêts et l’accessibilité.

- Les incompréhensions viennent quasi toujours d’une comparaison “prix au m² affiché” vs “coût total avec intérêts” – deux bases différentes.

Erreurs fréquentes à éviter

- Comparer un prix comptant au m² avec un prix à terme sans intégrer le coût du financement.

- Oublier l’assurance emprunteur, les garanties et les frais annexes dans le scénario crédit.

- Négliger la durée et l’indexation possible des mensualités en vente à terme.

- Croire que la mensualité en vente à terme est un loyer : c’est du capital qui rembourse le prix.

- Sous-estimer la trésorerie nécessaire pour le bouquet et les frais d’acte.

Limites et nuances (parlons vrai)

Si vous obtenez un crédit à très bas taux (ex. millésime 2021 autour de 1–1,5 %), l’écart avec une vente à terme peut se resserrer, voire s’inverser selon la surcote, la durée et l’assurance. Certaines ventes à terme prévoient une indexation annuelle des mensualités (souvent IRL) : à intégrer dans le coût. Enfin, le bouquet immobilise une épargne au départ ; si cette épargne aurait été placée à bon rendement, cela fait aussi partie de l’équation.

Comment évaluer correctement le prix au m² en vente à terme

- Figez vos hypothèses : durée, bouquet, mensualités, indexation éventuelle, frais d’acte, honoraires.

- Calculez le coût total de chaque scénario (crédit vs vente à terme), pas seulement la mensualité.

- Comparez sur un même horizon (ex. 15 ans) : que payez-vous réellement au bout de la période ?

- Intégrez l’assurance, les garanties et les frais annexes côté crédit ; l’indexation et le bouquet côté vente à terme.

- Projetez votre trésorerie : bouquet disponible, effort mensuel supportable, marge de sécurité.

- Tenez compte de l’inflation : mensualités fixes non indexées s’érodent dans le temps ; si indexées, modélisez-le.

- Demandez une simulation chiffrée Venadis pour valider les hypothèses et éviter les angles morts.

Passez à l’action avec Venadis

- Acheteurs : testez notre simulateur de mensualités vente à terme et recevez des alertes ciblées.

- Vendeurs : obtenez une estimation gratuite et un plan de vente à terme sécurisé (clause résolutoire, calendrier, indexation).

- Pros de l’immobilier : formez-vous à la vente à terme (juridique, fiscal, commercial) et démarquez-vous sur votre marché.

- Prenez un rendez-vous gratuit avec un expert Venadis : chiffrage comparatif crédit vs vente à terme, adapté à votre situation, honoraires au succès uniquement.

Rédigé par

Carl

Articles à découvrir

Intéressé par la vente à terme ?

Nos experts répondent gratuitement à toutes vos questions d'acheteurs et de vendeurs.

Parler à un expert