Primo-accédants refusés par la banque : comment la vente à terme change la donne ?

Refus bancaire, apport jugé trop faible, CDI exigé… Beaucoup de primo-accédants ont la capacité de payer mais restent bloqués par le système de crédit. La vente à terme libre change la donne : vous devenez propriétaire tout de suite, vous payez des mensualités prévisibles au vendeur, sans intérêts, dans un cadre notarié. Voici, très concrètement, comment cette alternative fonctionne et pourquoi elle convient particulièrement aux primo-accédants.

Pourquoi les primo-accédants se heurtent au refus bancaire (même avec une vraie capacité de paiement)

Sur le terrain, le motif n°1 du refus n’est pas l’incapacité à payer. C’est le formatage du risque côté banque : CDI hors période d’essai, apport de 10 à 20 %, scoring irréprochable. Les indépendants, CDD, jeunes actifs ou ménages ayant eu un incident ponctuel sont écartés, même s’ils payent déjà un loyer équivalent à une future mensualité d’emprunt.

- Apport jugé insuffisant ou épargne trop courte pour absorber les frais d’acte et imprévus

- Revenus non linéaires (indépendants, intermittents, CDD) malgré une moyenne confortable

- Taux d’endettement momentanément trop haut (crédit auto, dettes court terme)

- Période d’essai, transition pro, retour d’expatriation : manque d’historique

- Incidents bancaires anciens qui plombent le scoring

- Délai de traitement long → promesse qui tombe faute de financement

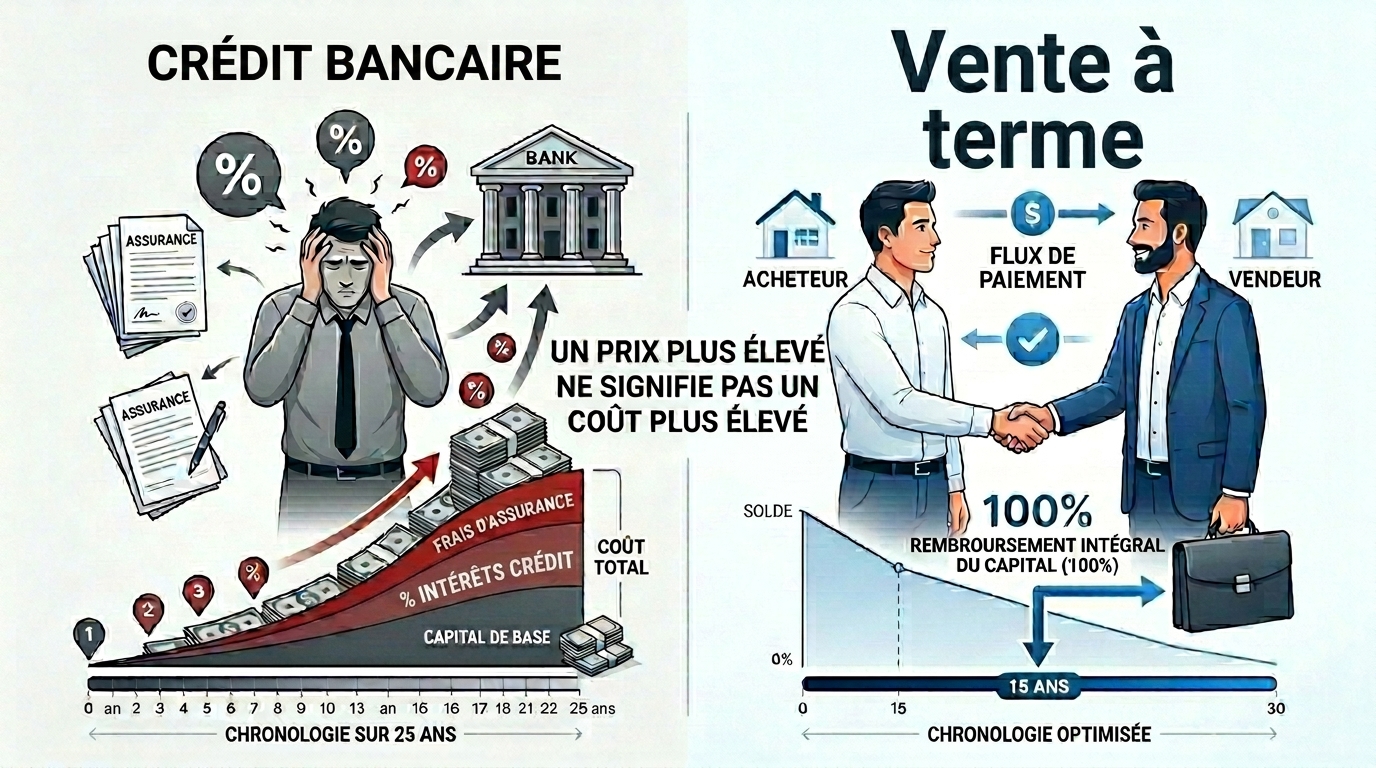

La vente à terme libre : acheter sans banque pour un premier achat, dans un cadre notarié

Juridiquement (Code civil, art. 1601-2), la vente à terme est une vente à prix payable en partie comptant (bouquet) et pour le solde en mensualités, sur une durée définie. En vente à terme libre, vous recevez les clés et la propriété au jour de la signature chez le notaire. Vos mensualités vont directement au vendeur, sans intérêts bancaires, selon un échéancier contractuel et opposable.

- Pas d’intérêts ni de frais de dossier bancaire : chaque euro de mensualité amortit le prix

- Bouquet modulable : pas besoin d’un apport « standard » de 10–20 % ; on ajuste avec le vendeur

- Aucun justificatif de CDI exigé par une banque : la négociation porte sur votre capacité réelle à payer

- Transfert de propriété et remise des clés immédiats (libre) : vous arrêtez de payer un loyer

- Mensualités prévisibles, si convenu au contrat, sans surprise de taux

- Sécurité juridique : acte notarié, privilège de vendeur et clause résolutoire en cas d’impayés

Libre vs occupée, en deux mots

Libre = vous habitez le bien dès la signature et assumez les charges de propriétaire. Occupée = le vendeur reste dans les lieux (décote et durée plus longue). Pour un primo-accédant qui veut « acheter sans banque » son premier logement, la vente à terme libre est la voie naturelle : vous cessez de payer un loyer et vous amortissez votre propre bien.

Exemple concret chiffré : devenir propriétaire d’un T3 à Lyon sans crédit

Comparaison terrain utile : à crédit bancaire, pour 225 000 € sur 20 ans à ~3,8 %, la mensualité serait plus basse (~1 330–1 380 €) mais avec près de 100 000 € d’intérêts sur la durée. En vente à terme, vous payez plus vite (12 ans ici), sans intérêts. Le bon arbitrage dépend de votre budget mensuel et de votre horizon. Point clé : si vous avez un refus de crédit, la vente à terme reste une vraie « solution après refus de crédit immobilier » pour avancer, légalement et sans banque.

Ce que regardent vraiment les vendeurs (et comment les convaincre)

Côté vendeur, nous observons trois attentes : visibilité (qui paie combien, quand), sécurité (garanties notariées) et sérieux de l’acheteur. Montrez que votre mensualité est couverte par votre loyer actuel, vos revenus récurrents ou votre trésorerie. Présentez un dossier clair, comme pour une location premium.

- 12 à 24 mois de quittances de loyer payées sans retard (ou relevés montrant un effort d’épargne régulier)

- Pour indépendants : attestations URSSAF/impôts, bilan ou attestation comptable synthétique

- Relevés bancaires propres (3–6 derniers mois) et épargne de sécurité

- Plan de financement simple : bouquet + mensualité cible + marge de sécurité

- Acceptation des garanties contractuelles : privilège de vendeur publié et clause résolutoire

Erreurs fréquentes des primo-accédants en vente à terme

- Négocier un bouquet trop bas → mensualité trop lourde ou vendeur insuffisamment sécurisé

- Oublier les frais d’acte et les premiers travaux (peinture, cuisine, mise aux normes)

- Ignorer l’indexation éventuelle convenue au contrat (IRL/ICC)

- Sous-estimer la discipline nécessaire : échéances à jour chaque mois, sans exception

- Demander une durée trop courte « pour finir vite » et se mettre en tension de trésorerie

Risques, limites et points de vigilance (parlons vrai)

La vente à terme n’est pas magique. Elle est exigeante mais lisible. Vous êtes pleinement propriétaire dès la signature : avantages et charges avec. La contrepartie, c’est une rigueur de paiement irréprochable. Tout est inscrit chez le notaire : droits et obligations des deux parties.

- Impayés = risque d’action du vendeur via la clause résolutoire (perte du bénéfice des délais)

- Indexation possible des mensualités si prévue : à encadrer dès la négociation

- Revente pendant la durée : juridiquement possible, mais il faut solder le prix dû (privilège de vendeur)

- Frais d’acte dus au départ ; anticipez-les dans votre plan de trésorerie

- Assurance décès-invalidité non obligatoire comme en prêt, mais vivement recommandée

Le processus Venadis : simple, cadré, partout en France

- 1) Diagnostic gratuit et simulation de mensualités selon votre bouquet et votre cible de budget

- 2) Pré-validation terrain : faisabilité, secteur, type de bien (nous couvrons toute la France et DOM-TOM)

- 3) Accès aux annonces en vente à terme libre, alertes personnalisées et visites

- 4) Négociation et sécurisation juridique : calendrier de paiement, garanties et répartition des charges

- 5) Signature chez le notaire : transfert de propriété immédiat, publication des garanties

- 6) Remise des clés et accompagnement post-signature (premières échéances, indexation, bonnes pratiques)

FAQ rapide des primo-accédants (version terrain)

- Refus de crédit immobilier : la solution, c’est vraiment la vente à terme ? Oui, si vous avez une capacité de paiement réelle et un bouquet cohérent.

- Quel apport minimum (bouquet) ? Variable. Nous voyons souvent 5–15 %. On ajuste avec le vendeur selon la mensualité cible.

- Et si mes revenus varient (indépendant) ? On raisonne sur la moyenne et les charges fixes. Dossier chiffré + marges = crédibilité.

- Frais de notaire en vente à terme ? Calculés sur le prix stipulé à l’acte. Pas d’intérêts bancaires à financer.

- Vente à terme primo-accédant vs viager ? La vente à terme a une durée certaine et un prix connu ; le viager dépend d’une espérance de vie.

- Premier achat immobilier sans prêt : je peux acheter sans banque ? Oui, via un acte notarié en vente à terme libre, avec mensualités au vendeur.

Passez à l’action : vérifions votre faisabilité en 20 minutes

Si vous cherchez à acheter sans banque votre premier logement et que vous avez essuyé un refus, ne restez pas bloqué. Chez Venadis, nous évaluons votre capacité réelle (loyer actuel, revenus, épargne), simulons vos mensualités, puis vous proposons des annonces en vente à terme libre alignées sur votre budget. Consultation initiale 100 % gratuite, honoraires au succès uniquement. Lancez une simulation et activez vos alertes la prochaine remise de clés peut être celle de votre propre appartement.

Rédigé par

Carl

Articles à découvrir

Intéressé par la vente à terme ?

Nos experts répondent gratuitement à toutes vos questions d'acheteurs et de vendeurs.

Parler à un expert